Sommaire

Chaque année, les banques factures des milliards d’euros sur le dos des clients les plus fragiles financièrement. En 2018, selon l’association 60 millions de consommateurs, elles auraient engrangé près de 5 milliards d’euros de bénéfices, rien qu’en frais bancaires liés aux incidents.

Frais abusifs pour dépassement de découvert

Lorsqu’un paiement est rejeté parce qu’il n’y avait pas assez d’argent sur le compte, toute une mécanique de frais à facturer au client se met en place. En première ligne de ces frais abusifs, les « commissions d’intervention » ou « frais de forçage ». Si le banquier accepte de payer malgré tout le chèque « en bois » ou autorise un prélèvement, il appliquera ces frais, disproportionnés par rapport au travail effectué.

L’email ou courrier avertissant le client qu’il n’a pas d’argent est ainsi facturé au prix fort !

Face à ce que nous pourrions qualifier de véritable racket de la part des banques, des associations de défense se sont organisées. Partant souvent d’une bonne intention, elles finissent souvent par n’être encore qu’un moyen de se faire encore plus d’argent sur le dos des plus modestes.

Qui est Banques Infos Recours : Sébastien

Une association pourtant se démarque totalement de ce triste paysage. Avec Sébastien Alaire à sa tête, Banques Infos Recours (BIR) défend bec et ongles depuis 2018 les intérêts de ses associés, grâce à une approche innovante et efficace. Désormais, les personnes en fragilité financière ont un véritable soutien face aux abus bancaires.

Sébastien n’avait pourtant rien d’un juriste ou d’un ancien banquier repenti. Entrepreneur du bâtiment, c’est un accident de la vie qui lui a mis en pleine face la rapacité des banques. Un souci de santé, suivi d’un handicap, et Sébastien ne pouvait plus travailler. Impossible de payer les mensualités du crédit. La pension d’invalidité est modeste et les charges sont lourdes.

C’est ici que l’assurance emprunteur aurait dû prendre le relais. Cette assurance est, pour rappel, obligatoire, et existe pour protéger l’emprunteur. Mais ce ne fut pas le cas de Sébastien. Sa banque a tout simplement refusé de reconnaitre son degré d’invalidité, ne faisant pas fonctionner l’assurance.

Lire également : comment changer d’assurance emprunteur

Désormais fiché à la Banque de France, cet ancien travailleur ne pouvait pas rester les bras croisés, ni se taire face à cette injustice. Il créa alors « Banques Infos Recours », après une expérience malheureuse de bénévole au sein d’une autre association de défense contre les banques, fermée depuis.

Son handicap et son interdiction bancaire, Sébastien en a fait une force. Au service de l’association, son travail est de plus en plus reconnu. Les médias ne s’y trompent d’ailleurs pas, avec la participation de BIR à l’émission de France 2 « Tout compte fait » par exemple.

L’Offre Client Fragile, cheval de bataille de BIR

Epaulé par une petite équipe de bénévoles, soudée et complémentaire, Sébastien propose désormais une aide unique en France à ses associés. Pour être efficace face aux banques, l’association BIR repose en premier lieu sur « l’Offre spécifique pour la Clientèle Fragile financièrement », l’OCF.

Ce compte bancaire dédié aux clients particuliers en difficultés financières est inspiré par le « droit au compte », avec les mêmes services minimaux. Il s’agit d’un compte dont les coûts sont plafonnés :

- 3 euros de coût mensuel de fonctionnement

- Frais d’incident limités à 4 euros par opération et 20 euros par mois

En contre partie de ce tarif « préférentiel », les moyens de paiement proposés sont limités, mais largement suffisants pour la plupart de cette clientèle :

- Carte de paiement à autorisation systématique

- 4 virements SEPA mensuels (dont un automatique)

- Prélèvements SEPA en nombre illimité

- Deux chèques de banque par mois

Avec toujours la possibilité de faire des dépôts ou de retirer des espèces à son agence, de consulter son compte bancaire à distance, d’obtenir des relevés d’identité bancaire ou d’être averti du niveau de son solde.

Cette offre est parfaitement taillée pour toutes les personnes vivant en dessous du seuil de pauvreté, pour les personnes souffrant de frais bancaires abusifs.

Problème : selon l’Observatoire de l’inclusion financière de la Banque de France, 3,6 millions de personnes étaient éligibles fin 2017 à l’OCF. Seuls 10% en bénéficiaient. Il faut dire que les banques traînent bien sûr des pieds, n’ayant presque rien à gagner avec ces clients.

Qui est considéré comme étant un « client fragile » ?

Il ne fait aucun doute que les interdits bancaires (inscrits au FCC depuis au moins 3 mois) et les personnes en procédure de surendettement sont en fragilité financière. C’est la loi qui le détermine, et l’établissement bancaire est dans l’obligation de proposer l’OCF à son client en difficulté.

En revanche, pour les autres, qui ne sont pas inscrits à la Banque de France, c’est plus compliqué.

« La situation de fragilité financière du client titulaire du compte est appréciée par l’établissement teneur de compte »

La loi citée ici remet donc à l’appréciation de la banque si son client est en situation de fragilité ou non. L’établissement bancaire est donc juge et partie.

Et les professionnels ?

Ils ne sont pas compris dans l’OCF. Pour les banques, pour reprendre une expression de BIR, c’est « Open Bar », assassinés par des frais encore plus abusifs que pour les particuliers.

La défense contre les abus bancaires selon BIR

En prenant une cotisation annuelle de 10 euros à Banques Infos Recours, l’associé à l’assurance d’être écouté et aidé. BIR étudie dans un premier temps le « dossier », le relevé bancaire où se trouvent les différents frais de commission abusifs.

Ce n’est pas une science exacte, et chaque personne est un cas particulier. Mais il faut savoir que BIR arrive souvent à avoir gain de cause pour ses associés, sans même passer par un tribunal. Les « remises gracieuses » des frais sont ainsi monnaie courante.

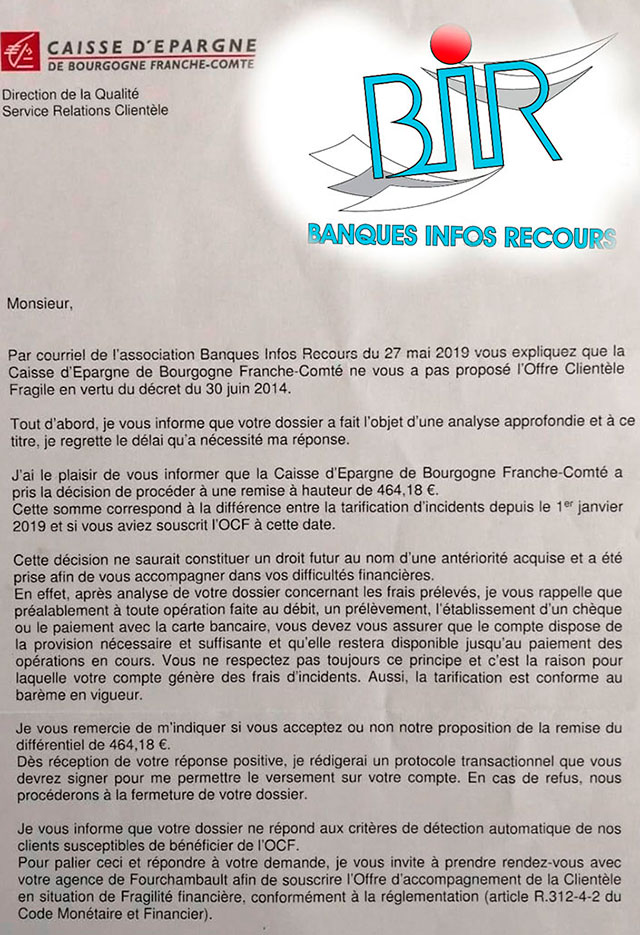

Tout ceci grâce la plupart du temps à l’OCF. S’il s’avère que la banque n’a pas proposé cette offre alors qu’elle aurait dû le faire, le responsable risque gros.

Disons-le tout de suite : la cotisation de l’association de 10 euros par an est une contribution capitale au bon fonctionnement de l’association. Accessible à tous, elle permet à l’association d’envoyer des courriers recommandés, de se déplacer ou de couvrir les frais de téléphone.

Cette défense de BIR ne s’arrête bien sûr pas aux frais bancaires, et s’étend de plus en plus. Huissiers et harcèlement, sociétés de recouvrement, tout y passe ou y passera !

Au niveau des projets futurs où l’association participe, un mérite toute notre attention. La Banque Citoyenne de France. Un projet éthique, sans volonté de profit, où tous les clients auraient la même voix, qu’ils soient riches ou pauvres. Affaire à suivre, et sans doute plus réaliste que la solution de « vivre sans banque » !

Améliorer la législation

BIR défend les particuliers, mais entend également défendre les français à un niveau plus global. Pour être efficace, c’est au niveau législatif qu’il faut faire bouger les choses.

Première étape, clarifier la notion de « client fragile ». La notion nous semble pourtant simple : il suffit d’inclure l’ensemble des personnes sous le seuil de pauvreté, soit plus de 9 millions de personnes. Cette population est clairement identifiée : RSA, chômeurs de longue durée, femmes isolées, retraités à l’ASPA…

Il suffit de demander à la Sécurité Sociale.

Pour véritablement compter, BIR aurait besoin d’avoir 10 000 adhérents. C’est le nombre nécessaire selon la loi pour que l’association soit considérée comme étant « représentative ». Ce statut lui permet d’être obligatoirement consultée pour les sujets qui la concernent. En gros : pouvoir s’asseoir avec les décideurs et faire bouger les choses dans le bon sens.

De plus, cela lui permet également de se constituer partie civile, et par conséquent saisir la justice pour défendre les intérêts collectifs des consommateurs.

Alors si vous comptiez vous inscrire à BIR et à faire un don par exemple, il vaut mieux inscrire une autre personne avec ce don !

Informer

Aucun banquier n’ira proposer l’OCF de lui-même à son client « fragile » s’il n’est pas obligé. C’est souvent au client de le demander. Mais la honte va souvent le lui en empêcher. La honte va lui empêcher également d’en parler avec ses proches, ses amis.

La honte est un ennemi encore plus insidieux qu’une mauvaise législation ou un banquier peu scrupuleux.

Le manque d’information a toujours été un de nos tristes constats chez eKonomia. Et a toujours été notre objectif numéro 1 : personne ne devrait se retrouver dans une situation de fragilité financière par ignorance de ses droits.

Les autres associations de défense contre les abus des banques

Sébastien, engagé auprès d’une association de défense contre les banques, en est parti (dépité) pour fonder BIR. Selon lui, c’était une « association » qui pensait plutôt à facturer ses associés en fragilité bancaire qu’à réellement représenter leurs intérêts. Association qui a d’ailleurs depuis fermé, avec le départ de ses bénévoles, pour les mêmes raisons que Sébastien.

Une autre association semble carrément travailler à contre-courant : l’AFUB. L’Association Française des Usagers des Banques a tout simplement tenté d’annuler le décret de l’OCF ! De qui servent-ils les intérêts ? On se le demande.

L’ACABE, l’Association Contre les Abus des Banques Européennes semble du même acabit, et surtout aux abonnés absents.