Sommaire

Lorsque l’on est trop endetté, déposer un dossier de surendettement à la Banque de France est la seule solution possible. La commission de surendettement prendra alors les décisions qui s’imposent. Elle établira soit un plan conventionnel de redressement, soit pour les surendettés sans espoir, une solution de rétablissement personnel.

Voyons à quoi s’attendre en cas de faillite d’un particulier.

(à jour en janvier 2022, avec les dispositions de l‘article 58 de la loi n°2016-1547 du 18 novembre 2016 de modernisation de la justice du XXIe siècle, applicables à compter du 1er janvier 2018)

Qu’est-ce que la procédure de rétablissement personnel ?

La procédure de rétablissement personnel (PRP) est la décision prise par la commission de surendettement pour venir en aide aux personnes qui :

- Ont trop de dettes par rapport à leurs revenus. Il est impossible d’améliorer leurs finances avec des mesures de traitement de leur surendettement. On dit que le surendetté est dans une situation irrémédiablement compromise.

- N’ont aucun espoir de tout rembourser, ni même en vendant leurs biens de valeur « sans utilité dans la vie quotidienne ».

- Sont de bonne foi: elles n’ont pas fait exprès d’en arriver là, n’ont pas « triché » en remplissant leur dossier de surendettement ou tenter de frauder.

Pour « bénéficier » d’une procédure de rétablissement personnel, il faut donc être en situation de surendettement très grave. Le dépôt du dossier de surendettement est obligatoire, seule la commission de surendettement pouvant établir la procédure.

Les banques considèrent que nous avons déjà trop d’endettement au-delà de 33% de remboursements par rapport aux revenus. Les surendettés avec un dossier de surendettement en sont à habituellement à 60%.

Avec ou sans liquidation judiciaire, la procédure de rétablissement personnel est difficile à vivre. Toujours lourde de conséquences, elle permet d’éviter le pire, l’exclusion sociale du surendetté.

Sa principale conséquence positive ?

L’effacement des dettes, même les dettes fiscales. Il n’y a plus de crédit à rembourser ni d’impôts à payer. Le côté négatif de cette « seconde chance » donnée au surendetté : la saisie des biens du particulier en surendettement personnel et leur liquidation. De plus, il sera inscrit au FICP pour 5 ans : il ne pourra plus obtenir de crédit.

Dettes non prises en compte par la procédure de rétablissement personnel

- Les dettes pénales ne sont pas prises en compte. Contraventions, pensions alimentaires…

- Dettes professionnelles.

La faillite civile

La procédure de rétablissement personnel nous vient d’une loi originaire d’Alsace et Moselle, en vigueur depuis 1879, la « faillite civile ». Ce dispositif a servi d’inspiration à l’ensemble de la France : c’est le « redressement personnel », Loi du 1er août 2003 pour la ville et la rénovation urbaine, dite loi « Borloo ». Elle est entrée en vigueur le 27 février 2004 et précise les modalités pratiques de la mise en œuvre de la procédure.

Les deux procédures coexistent aujourd’hui. Un alsacien faisant appel à la faillite civile peut également déposer un dossier en Banque de France.

On notera que l’usage du terme « faillite personnelle » est abusif. La faillite personnelle est en fait réservée aux chefs d’entreprise. La procédure est très différente du rétablissement personnel.

Comment faire une demande d’effacement de dettes?

Il faut tout d’abord envoyer à la commission de surendettement la plus proche une déclaration de surendettement que l’on télécharge.

Plusieurs options sont possibles. La plus commune, il n’y a rien à faire, ou presque : c’est la commission de surendettement qui va en faire la demande après étude du dossier de surendettement.

Le débiteur peut demander lui-même une procédure de rétablissement personnel. Il peut le faire par l’intermédiaire de la commission de surendettement, s’il voit qu’il ne peut plus respecter le plan de redressement.

Le débiteur peut également déposer lui-même une demande de procédure de rétablissement personnel si au bout de 9 mois après le dépôt du dossier de surendettement, la commission n’a toujours pas donné d’orientation pour le dossier.

La dernière façon d’obtenir une procédure de rétablissement personnel passe par le juge du Tribunal de Grande Instance, le TGI, lorsqu’il est sollicité pour contester les solutions préconisées par la commission de surendettement. Il le fera avec l’accord du débiteur.

Comment se passe la procédure en commission de surendettement ?

Tout commence donc par le dépôt d’un dossier de surendettement à la Banque de France. Ce dossier sera vu par une commission de surendettement. Elle va d’abord déterminer si le dossier est recevable.

Si le dossier n’est pas recevable, la commission de surendettement ne traitera pas le dossier. Le surendetté devra se débrouiller seul et ne profitera pas d’un plan de surendettement. C’était le cas autrefois des propriétaires de leur logement, qui ne pouvaient pas être pris en charge par la commission de surendettement.

Si le dossier est recevable, deux issues possibles :

- Un plan conventionnel de redressement, fait à l’amiable entre toutes les parties. Il consiste généralement à étaler les dettes sur une plus longue durée de remboursement.

- En l’absence d’accord, elle peut imposer des mesures : moratoire de dettes, baisse des taux d’intérêts, rééchelonnement des remboursements…

Plan conventionnel de redressement

C’est le plan établi par la commission de surendettement pour rembourser les crédits. Un nouvel échéancier est établi, d’un commun accord avec les créanciers. Dans la plupart des cas, la durée des remboursements est rallongée. Normalement, à ce stade, la personne a encore des biens qu’elle pourrait vendre, et des revenus réguliers.

Ce plan entraîne un fichage à la Banque de France, on se retrouve FICP, c’est-à-dire interdit de crédit pendant toute la durée de remboursement, au maximum 7 ans.

Le moratoire de dettes

Alternativement, pour ceux qui ont un espoir raisonnable d’amélioration de leur situation personnelle, la commission peut décider d’un moratoire. Les remboursements des crédits en cours sont suspendus pour une durée maximale de deux ans, sans frais ni intérêts. Cette décision est prononcée par le juge, et vous ne devez pas avoir de biens saisissables pour en bénéficier.

Et si ni le plan conventionnel de redressement ou les mesures imposées ne fonctionnent ?

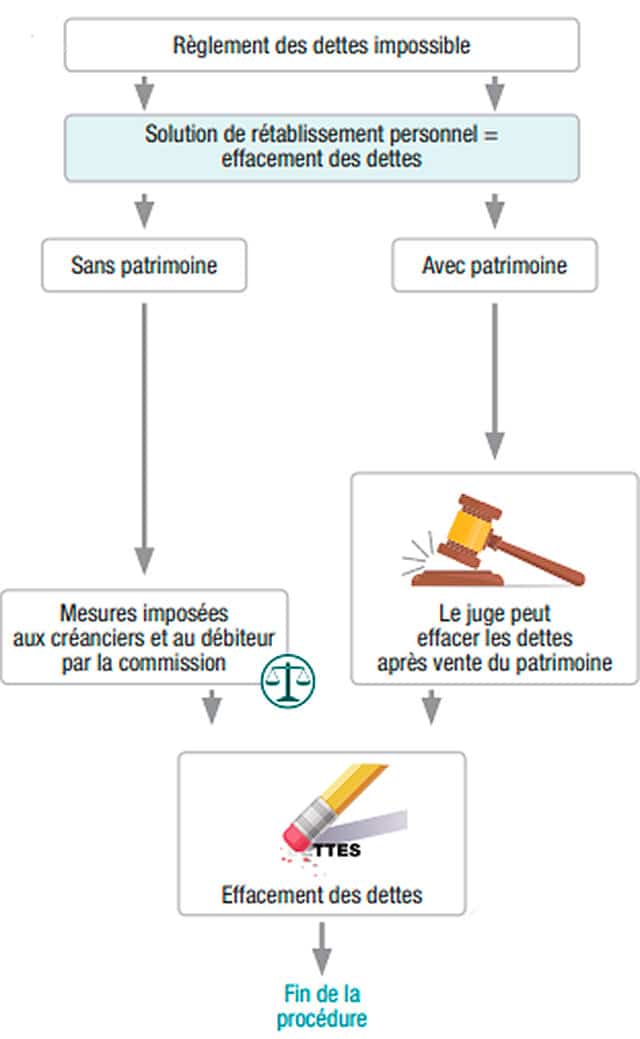

La commission de surendettement pourra alors engager la procédure de rétablissement personnel sans liquidation judiciaire. Si le surendetté a des biens pouvant être vendus, la commission demande à un juge d’instance d’ouvrir une procédure judiciaire avec saisie judiciaire.

La commission de surendettement averti par lettre recommandée avec avis de réception le surendetté et les créanciers. De plus, elle publie dans le Bodacc dans un délai de 30 jours sa décision.

Bodacc : il s’agit du « Bulletin officiel des annonces civiles et commerciales »

Faire un rétablissement personnel sans liquidation judiciaire

Pour ne pas subir la saisie de ses biens, ce n’est pas compliqué : il suffit de ne pas avoir de patrimoine. On ne peut pas prendre à qui n’a déjà rien.

Mais attention, certains bien essentiels ne sont pas pris en compte dans ce « patrimoine ». Il est ainsi possible de faire faillite sans perdre sa voiture.

Biens ne pouvant être saisis dans le cadre d’une procédure de rétablissement personnel

- Les biens indispensables à la vie de tous les jours : vêtements, meubles, électroménager…

- Les biens professionnels, nécessaires à l’exercice de son métier.

- La voiture, si elle est absolument nécessaire pour travailler

- Les biens dont les frais de vente seraient trop chers par rapport à leur prix

Bien sûr, il s’agit de biens à la valeur minimale. Si on va travailler en Porsche, elle sera vendue. On ne laissera au surendetté que de quoi s’acheter une vieille voiture d’occasion…

Les créanciers peuvent ainsi contester la procédure de rétablissement personnel sans liquidation judiciaire. En constatant que leur débiteur possède des biens à vendre non essentiels à la vie quotidienne, ils peuvent réclamer un rétablissement personnel avec saisie des bien et leur conséquente liquidation.

On nomme cette procédure sans liquidation de « simplifiée » parce qu’il n’y a pas de recours au juge d’instance pour l’appliquer.

Mais… et si on n’est pas d’accord avec les décisions de la commission de surendettement ?

Procédure de rétablissement personnel avec jugement : en cas de contestation

En cas de contestation des décisions de la commission de surendettement par le débiteur ou les créanciers, c’est le tribunal d’instance qui prend le relais. Le greffe du tribunal convoque alors débiteur et créanciers à une audience de contestation.

Une fois entendu les parties, le juge peut soit :

- Confirmer la procédure de rétablissement personnel sans liquidation judiciaire

- Ouvrir une procédure de rétablissement personnel avec liquidation judiciaire

- Renvoyer le dossier de surendettement à la commission, qui devra trouver à nouveau une autre solution (plan conventionnel de redressement ou mesures imposées).

Si malgré tout, la décision de justice du tribunal d’instance ne donne pas satisfaction, il est possible de faire appel. C’est le TGI (Tribunal de Grande Instance) qui se saisira alors de l’affaire.

Le rétablissement personnel avec liquidation judiciaire

Si la commission de surendettement constate que le surendetté possède des biens pouvant être vendus, elle va saisir le juge d’instance. Le juge ouvre alors une procédure de rétablissement personnel avec liquidation judiciaire.

Cette procédure consiste à vendre l’ensemble des biens de valeur et non essentiels du débiteur pour éponger ses dettes. Même si le total de la vente ne suffit pas, ses dettes sont considérées comme étant soldées.

Pour pouvoir être appliquée, la procédure a besoin de l’accord du débiteur.

La procédure se déroule en deux étapes, le jugement d’ouverture et le jugement d’orientation.

Jugement d’ouverture

Les parties (débiteur, créanciers) sont convoqués. Dans cette étape, on vérifie que la situation du surendetté justifie l’ouverture de la procédure. Le juge peut demander à un travailleur de l’aide sociale d’assister également à l’audience.

Le cas échéant, le juge peut désigner un mandataire judiciaire, chargé de représenter les créanciers et de la liquidation judiciaire. Les créanciers ont 2 mois pour déclarer leurs créances à compter de la publicité au Bodacc, sinon elle sera éteinte.

Le juge du tribunal d’instance peut ordonner une enquête sociale, la phase d’observation, et un suivi social du débiteur si besoin. Un bilan de la situation économique et sociale est dressé par le mandataire dans un délai de 6 mois.

Conséquences :

- La validité des dettes est vérifiée

- Leur remboursement est suspendu

- Les actions en justice des créanciers sont suspendues

- Le débiteur n’a plus droit de donner ou de vendre ses biens

- Le débiteur ne doit pas aggraver sa situation avec de nouvelles dettes

Il n’est pas possible de faire appel du jugement, donné en dernier recours.

Jugement d’orientation

A l’issue de la phase d’observation, le juge possède tous les éléments pour établir son jugement. Trois issues sont possibles :

- Clôture de la procédure immédiate. Le débiteur n’a pas assez de biens pour rembourser les dettes (on dit « insuffisance d’actif »), qui seront dès lors effacées.

- Plan d’apurement du passif (dettes) : à titre exceptionnel, le juge peut établir un plan conventionnel de redressement, qui ne peut durer plus de 7 ans.

- Prononcé de la liquidation judiciaire : tous les biens sont vendus, excepté les biens essentiels à la vie courante ou nécessaires à l’activité professionnelle.

En cas de liquidation judiciaire, un liquidateur est alors nommé.

Le liquidateur chargé de vendre les biens doit le faire dans un délai de 12 mois à l’amiable, ou, à défaut, de façon forcée (vente aux enchères et expulsion).

A la clôture de la procédure, les dettes sont dès lors effacées, et le débiteur est fiché à la Banque de France, interdit de crédit (FICP), pour cinq ans. Le juge peut ordonner un suivi social afin d’aider le surendetté à mieux gérer son argent. C’est ici que le surendetté aura l’opportunité d’apprendre à changer de mode de vie, à couper dans les dépenses ou à se serrer la ceinture si besoin.

A savoir : il est possible de faire appel de ce jugement.

Le reste à vivre

Le juge ne laisse au débiteur que le strict minimum pour « pouvoir vivre ». Le reste à vivre dépend de la personne et de la composition du foyer : nombre d’enfants et de personnes à charge par exemple. Le juge peut ordonner des mesures de suivi social en cas de besoin.

Dans ce cadre, le logement, s’il correspond au strict minimum, ne peut pas être vendu pour rembourser des dettes. Le foyer du surendetté ne perd pas sa maison, forcément modeste.

Lire notre article sur le reste à vivre minimum

Crédit et procédure de rétablissement personnel

L’inscription au FICP pendant 5 ans à la suite de la procédure empêche le crédit. Durant cette période, il n’est plus possible de financer à crédit une automobile, un appartement, un projet. C’est lourdement handicapant, surtout lorsque l’on repart à zéro.

Il n’est pas possible de sortir de ce fichage : pour pouvoir en sortir, il aurait fallu pouvoir rembourser les dettes qui ont provoqué le fichage. Mais, les dettes ayant été effacées, il n’est plus possible de les rembourser ! Le fichage se fera sur la durée totale, cinq ans.

De plus, c’est au fer rouge que le profil d’emprunteur sera marqué : les banques savent qui a été fiché, et peuvent pénaliser une personne, même si elle n’est plus FICP. Rien n’oblige une banque à accepter un client, ou à lui donner une carte bancaire.

Pour en savoir plus : fichage interne des banques

En contrepartie, les dettes sont effacées. Le débiteur ne doit plus rien à ses créanciers, le tribunal a informé chaque créancier de la décision du jugement. Ils n’ont plus le droit de réclamer de l’argent, ils n’ont plus le droit de harceler, et surtout, ils ne doivent pas prélever de l’argent. Il faut révoquer les prélèvements bancaires, comme expliqué dans l’article en lien.

Il faudra donc épargner pour s’acheter quelque chose plutôt que d’avoir recours au crédit.

Tout le monde a le droit à une deuxième chance dans la vie

Tout le monde a le droit à l’erreur. Le surendetté qui n’a pas eu le temps d’avoir recours au rachat de crédit avant qu’il ne soit trop tard a au moins la possibilité de faire appel à la Banque de France. Se retrouver à rembourser toute sa vie des dettes, des crédits, qui précarisent irrémédiablement une situation déjà bien difficile est une punition trop grande.

C’est pourquoi Jean-Louis Borloo a créé la Loi dite de la « seconde chance », la Loi d’orientation et de programmation pour la ville et la rénovation urbaine, qui définit les contours de la procédure de rétablissement personnel. Cette loi nous dit qu’il faut que le débiteur :

se trouve dans une situation irrémédiablement compromise, caractérisée par l’impossibilité réelle de pouvoir mettre en œuvre des mesures de traitement de son surendettement, prescrites par la commission de surendettement

Cet article vous donne sans doute quelques pistes sur le déroulé d’une procédure de rétablissement personnel, mais ne peut en aucun cas être pris pour argent comptant, de nombreux témoignages pouvant différer. L’effacement de dettes n’est pas la panacée ! Chaque cas est un cas, c’est essentiellement la situation personnelle et le juge qui vont déterminer quelle est la meilleure solution pour sortir d’une situation grave de surendettement.

Face à une situation grave de surendettement, il ne faut pas rester seul. L’association Crésus, composée de + 500 bénévoles experts accompagne les surendettés dans leurs démarches.