Sommaire

La reine des néobanques N26 : l’avis d’eKonomia

Avantages N26

- Banque entièrement en ligne, directement sur son téléphone

- Frais minimes, y compris sur les paiements à l’étranger en monnaie locale

- Une banque idéale pour les exclus du système bancaire français : expatriés, jeunes, interdits bancaire…

Désavantages N26

- Pas de découvert

- Pas de chéquier

Ouvrir un compte N26

La banque allemande N26 propose un compte courant qui peut être associé à une carte de débit. Le compte dispose d’un IBAN français, allemand, espagnol ou italien, valide sur l’ensemble de l’espace européen.

L’ouverture d’un compte N26 est gratuite. L’utilisateur doit simplement remplir le formulaire de souscription en ligne. Quelques conditions sont toutefois à observer. Il faut en effet :

- Avoir atteint au moins ses 18 ans

- Être résident permanent dans l’un des nombreux pays où la néobanque est active (France, Italie, Espagne, Allemagne…)

- Disposer d’un téléphone portable qui peut supporter l’application

- Présenter un document d’identité au moment de la souscription

Une fois le compte créé, les services sont accessibles depuis l’application mobile. Son propriétaire peut l’alimenter de différentes manières :

- En réalisant un transfert depuis un compte bancaire à son nom

- En demandant à un contact qui utilise N26 d’effectuer un virement. Le transfert entre deux comptes N26 est simple et rapide grâce à la fonctionnalité Money Beam

- En effectuant un transfert via Google Pay ou Apple Pay

N26 autorise bien sûr les virements sortants avec son compte en ligne.

N26 Crédit : partenaire de Younited Credit

L’offre de crédit de N26 est en fait celle de notre bien connu Younited Credit. Il s’agit d’une offre souvent compétitive, n’appartenant à aucun grand groupe bancaire, malgré la participation du Crédit Mutuel Arkea dans son actionnariat.

En novembre 2023, N26/Younited Credit faisait jeu égal avec Cetelem, leader du crédit à la consommation en France sur les taux d’intérêts. Nous avons fait une simulation de crédit auto d’occasion chez les deux concurrents, 5000 euros à rembourser sur 12 mois.

- Younited Credit affiche des mensualités de 429,16€

- Cetelem propose des mensualités de 443,73€

N26 propose donc un tarif plus intéressant, mais par une faible marge. En 2022, l’offre Cetelem avait un meilleur taux.

Mais dans tous les cas, en disposant déjà d’un compte N26, la simplicité d’utilisation et d’obtention est peut-être plus intéressante avec Younited Credit, même si Cetelem avait un meilleur taux. La trop faible différence entre les deux offres de crédit ne justifie pas la démarche supplémentaire.

En utilisant un compte courant N26 et un crédit Younited Credit, on se passe presque totalement des banques classiques. En revanche, pas de crédit immobilier à l’horizon, Younited Credit se limitant pour l’instant aux crédits à la consommation et au rachat de crédit.

A savoir : la facilité d’obtention d’un compte N26 ne se retrouve pas dans la facilité d’obtention d’un crédit N26. Les critères d’attribution d’un crédit chez Younited Credit sont aussi restrictifs, si ce n’est plus, que dans une banque classique.

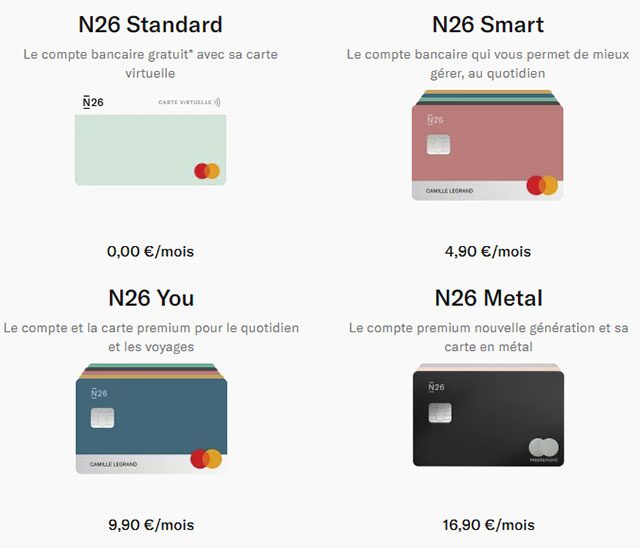

Les cartes N26

Les clients N26 ont le choix entre 4 offres qui correspondent à 4 cartes différentes :

- N26 Standard

- N26 Smart

- N26 You

- N26 Metal

Le tableau qui suit résume les caractéristiques et les prestations incluses dans chaque offre :

| N26 STANDARD | N26 SMART | N26 You | N26 Metal |

|---|---|---|---|

| Carte de débit MasterCard | Carte de débit MasterCard | Carte de débit MasterCard | Carte de débit MasterCard |

| Sans frais d’abonnement | Frais d’abonnement mensuel : 4,90 euros | Frais d’abonnement mensuel : 9,90 euros | Frais d’abonnement mensuel : 16,90 euros |

| Carte bancaire physique en option (frais de livraison de la carte : 10 euros) | Jusqu’à 10 sous-comptes | Jusqu’à 10 sous-comptes | Jusqu’à 10 sous-comptes |

| Paiements sans contact | Paiements sans contact | Paiements sans contact | Paiements sans contact |

| Paiements mobiles (Apple Pay et Google Pay) | Paiements mobiles (Apple Pay et Google Pay) | Paiements mobiles (Apple Pay et Google Pay) | Paiements mobiles (Apple Pay et Google Pay) |

| Paiement sans frais dans toutes les devises | Paiement sans frais dans toutes les devises | Paiement sans frais dans toutes les devises | Paiement sans frais dans toutes les devises |

| 3 retraits gratuits en euro avec une carte physique | 5 retraits gratuits en euros | 5 retraits gratuits en euros | 8 retraits gratuits en euros |

| Carte additionnelle en option | Retraits illimités dans toutes les devises | Retraits illimités dans toutes les devises | |

| Assurances (maladie, voyage, retard de vol, bagages, mobilité, sports d’hiver) | Assurances (maladie, voyage, retard de vol, bagages, mobilité, sports d’hiver, téléphone, location de voiture) |

N26 propose également des cartes pour les professionnels. L’offre N26 Business est l’équivalent de la N26 Standard. Elle est proposée sans frais d’abonnement mensuel.

Un compte pour jeunes, FICP, interdits bancaires, RSA…

N26 a su séduire les clients grâce à son offre gratuite (N26 Standard). Elle leur permet de s’affranchir d’un coût d’abonnement régulier. Elle s’avère donc intéressante pour profiter des services bancaires classiques tout en faisant des économies.

La néobanque allemande se distingue également par sa transparence. Le client n’aura aucune mauvaise surprise, puisqu’il n’existe aucuns frais cachés. De plus, tous peuvent ouvrir un compte sans aucune condition liée aux revenus. Seule une pièce d’identité sera requise à la souscription.

Ces différentes modalités font de l’offre N26 une excellente alternative pour les étudiants, les personnes sans emploi ou bénéficiant d’une allocation. Ces derniers peuvent alors s’affranchir des frais de tenue de compte, des frais de carte et des divers frais d’incidents des banques traditionnelles. L’économie réalisée peut être investie pour couvrir d’autres besoins.

Comme pour tout compte domicilié à l’étranger, si vous résidez en France, vous devez déclarer votre compte N26 auprès du fisc français.

Cette déclaration n’entraine aucune taxe particulière. Le titulaire du compte n’aura rien à payer à l’Administration française. En revanche, omettre cette déclaration peut le conduire au paiement d’une amende de 1 500 euros.

N26, FICP et l’interdiction bancaire

Cette facilité d’ouverture de compte en fait une des options privilégiées des personnes en interdiction bancaire. Les cartes de débit systématique, sans découvert autorisé sont ici idéales. La multitude de services proposés par N26 compense d’une certaine façon les cartes basiques proposées par les banques classiques à leurs clients en interdiction bancaire.

Une offre conçue pour les voyageurs et les expatriés

Qu’il s’agisse de l’offre Standard ou de la carte Premium, N26 propose un service intéressant pour les voyageurs. En effet, le compte peut être utilisé n’importe où dans le monde. L’offre convient ainsi à tous types de voyageurs, réguliers ou occasionnels, ainsi que pour les digital nomads. Il peut répondre aux besoins de toutes personnes de passage et non-résidentes dans l’Hexagone.

Il ne sera donc pas nécessaire d’ouvrir un autre compte en France. Le titulaire peut continuer à utiliser les services tels que le paiement, le virement et le retrait avec le même compte N26.

L’offre Standard suffira à un voyageur. Elle permet d’effectuer des retraits gratuits dans la zone euro. Au-delà des trois retraits offerts, des frais sont appliqués. Mais ils restent faibles. La banque facture 2 € chaque retrait supplémentaire. Les paiements quant à eux sont gratuits, même en dehors de l’espace européen.

Bien entendu, l’offre N26 Metal est celle qui propose le service le plus complet pour les voyageurs. Les retraits et les paiements gratuits sont illimités, en Europe ou ailleurs. À cela s’ajoutent les couvertures d’assurance pour les déplacements à l’étranger. La banque prend en charge les frais médicaux, les frais en cas de vol retardé ou de perte de bagage.

Un compte bancaire trop facile… pour les régulateurs

La simplicité d’usage de N26, associé à des contrôles souvent bâclés aux yeux des régulateurs européens ont permis à de nombreux usagers de la néobanque de s’en servir pour des transactions illégales. Il s’agit de payer de la drogue ou de blanchir de l’argent, par exemple. Les comptes bancaires étaient souvent ouverts avec de faux papiers d’identité.

Les remontrances des régulateurs européens ont obligé N26 d’agir, et de mieux contrôler qui ouvre un compte sur sa plateforme. Il n’est plus aussi simple qu’autrefois d’être client N26… du moins pour ceux qui voulaient s’en servir de façon illicite.

Lire également : Comment cache-t-on de l’argent aux impôts ?

Comparatif : N26 ou banque classique ?

Faut-il alors ouvrir un compte chez N26 ? Quels avantages cette banque mobile a-t-elle comparés aux banques traditionnelles ?

Avantages, N26 vs banque classique

| N26 | Banque traditionnelle |

|---|---|

| Compte sans condition de revenus | Transactions possibles par espèces, avec une carte ou par chèque |

| Formule gratuite | Découvert autorisé |

| Retraits gratuits ou à moindres frais partout dans le monde | Compte joint |

| Paiements gratuits même hors zone euro | Réseau d’agences |

| Compatibilité avec paiements mobiles | |

| Possibilité d’ouvrir des sous-comptes | |

| Des économies lors d’un voyage à l’étranger | |

| Offre de bienvenue et parrainage |

Désavantages, N26 vs banque classique

| N26 | Banque traditionnelle |

|---|---|

| Service incomplet | Retraits et paiements hors zone euro facturés |

| Pas de chéquier | Frais de tenue de compte et carte payante |

| Aucune transaction en espèce | Service majoritairement payant |

| Découvert non autorisé | Frais cachés |

| Tarifs plus élevés |

Les limites de l’offre N26

Un compte N26 n’a pas uniquement des avantages. On peut relever certaines limites comme l’absence d’un chéquier. De même, les transactions par espèces sont par définition impossibles. Par ailleurs, pour utiliser le service, il faut disposer d’un compte courant qui permet d’alimenter celui de N26. Ou alors, avoir des contacts qui ont souscrit une offre auprès de la même banque mobile.

Il est néanmoins tout à fait possible de recevoir son salaire sur un compte N26, le RIB fournit par la néobanque fonctionne partout dans l’espace SEPA européen.

En somme, un compte chez une néobanque comme N26 peut être intéressant selon les utilisations prévues. L’offre convient notamment aux voyageurs, aux personnes à revenus modestes et à toutes celles qui souhaitent faire des économies.

Les formules proposées par la néobanque n’existent pas forcément chez les banques traditionnelles. Mais l’inverse est aussi possible dans certains cas. Pour profiter des offres de l’une et de l’autre, l’utilisateur peut envisager d’ouvrir deux comptes. Il peut par exemple souscrire l’offre gratuite N26 Standard en complément d’un compte chez une banque classique.

Les assurances N26

Les assurances proposées par N26 sont, à notre sens, inutiles. Leur coût n’est justifié que pour leur premier coeur de cible, les digital nomads. Ceux qui sont toujours en train de voyager pour leur travail, avec un ordinateur portable dans leur valise.

Ceux-là peuvent souscrire une assurance en toute confiance, au vu des risques encourus par leur matériel de travail. Il s’agit d’assurances « sur mesure », adaptées au profil de chacun.

Pour les autres, nous préférons vous faire lire notre article sur les assurances facultatives.

N26 ou Revolut, laquelle choisir ?

Le véritable concurrent de N26 n’est pas la banque classique. Nous n’y trouvons pas les mêmes produits, ni le même contact humain. En revanche, Revolut est presque le jumeau de N26.

En résumé : si vous ne comptez pas sortir de France, et que les produits bancaires proposés par N26 comme le crédit ou les assurances vous intéressent, c’est N26 qu’il faut choisir.

Revolut s’est fait une spécialité d’être le compte bancaire international des globe trotters. De plus, Revolut permet très simplement d’acquérir et d’investir dans les cryptomonnaies, Bitcoin en tête.

Pour aller plus loin : Revolut, plutôt qu’une banque

Présentation de N26

Valentin Stalf et Maximilian Tayenthal sont les deux entrepreneurs qui se trouvent à l’origine de la banque mobile N26. Elle a d’abord été baptisée Number26 pour rappeler le nombre de cubes du fameux jeu Rubik’s Cube.

N26 est arrivée en France en décembre 2015. Après avoir présenté son modèle au régulateur bancaire français, celui-ci a demandé à l’établissement de revoir certains points. La banque allemande a donc révisé son offre et proposé de nouveaux modèles en 2016. Elle a ainsi obtenu la licence bancaire européenne en juillet 2016. D’ailleurs, elle est l’un des rares établissements bancaires de ce type à avoir une licence. Elle a changé de nom au même moment pour devenir officiellement N26.

La licence bancaire permet à N26 de garantir les dépôts jusqu’à 100 000 euros, comme l’exige la Loi européenne.

Le succès de N26 a été possible grâce à une politique tarifaire attrayante. La banque allemande a également su s’adapter aux attentes des consommateurs. Ainsi, bien que destinée aux voyageurs à l’origine, son offre s’est élargie. Différentes formules sont désormais disponibles, dédiées à des profils d’utilisateurs variés.

L’objectif des banques mobiles est de proposer des services facilement accessibles. Elles veulent également être une alternative pour les personnes qui, pour une raison ou une autre, ne peuvent pas profiter des offres d’une banque classique. Elles visaient en premier lieu les jeunes étudiants ou les jeunes actifs. Mais leur clientèle a augmenté et s’est diversifiée avec le temps.

Questions / Réponses

Etre majeur, résider en France ou dans l’un des autres pays où se trouve N26, présenter une pièce d’identité et posséder un téléphone compatible avec l’application mobile N26.

Sur leur site Internet, via le Live Chat. Le numéro de téléphone d’autrefois ne fonctionne plus.

3 solutions :

1) un virement bancaire depuis un autre compte bancaire

2) avec une carte bancaire

3) un paiement mobile.